Ceci est une version abrégée d'une présentation que j'ai donnée en direct au Sommet a16z en novembre 2019. Vous pouvez regarder une version vidéo sur Youtube.

Dans un avenir pas trop lointain, je pense que presque toutes les entreprises tireront une part importante de leurs revenus des services financiers. Dans cet article, je vais explorer l'infrastructure qui permet cette transformation et, plus important encore, comment cela va changer fondamentalement le secteur bancaire tel que nous le connaissons. Toutes les entreprises, même celles qui n'ont rien à voir avec les services financiers, auront la possibilité de bénéficier de la fintech pour la première fois.

Les startups pourront lancer des entreprises plus rapidement et à moindre coût. Les institutions de services financiers existantes seront en mesure de lancer rapidement de nouveaux produits et de dépenser moins pour la maintenance informatique. Et surtout, cela signifie plus de choix, de meilleurs produits et des prix plus bas pour les consommateurs.

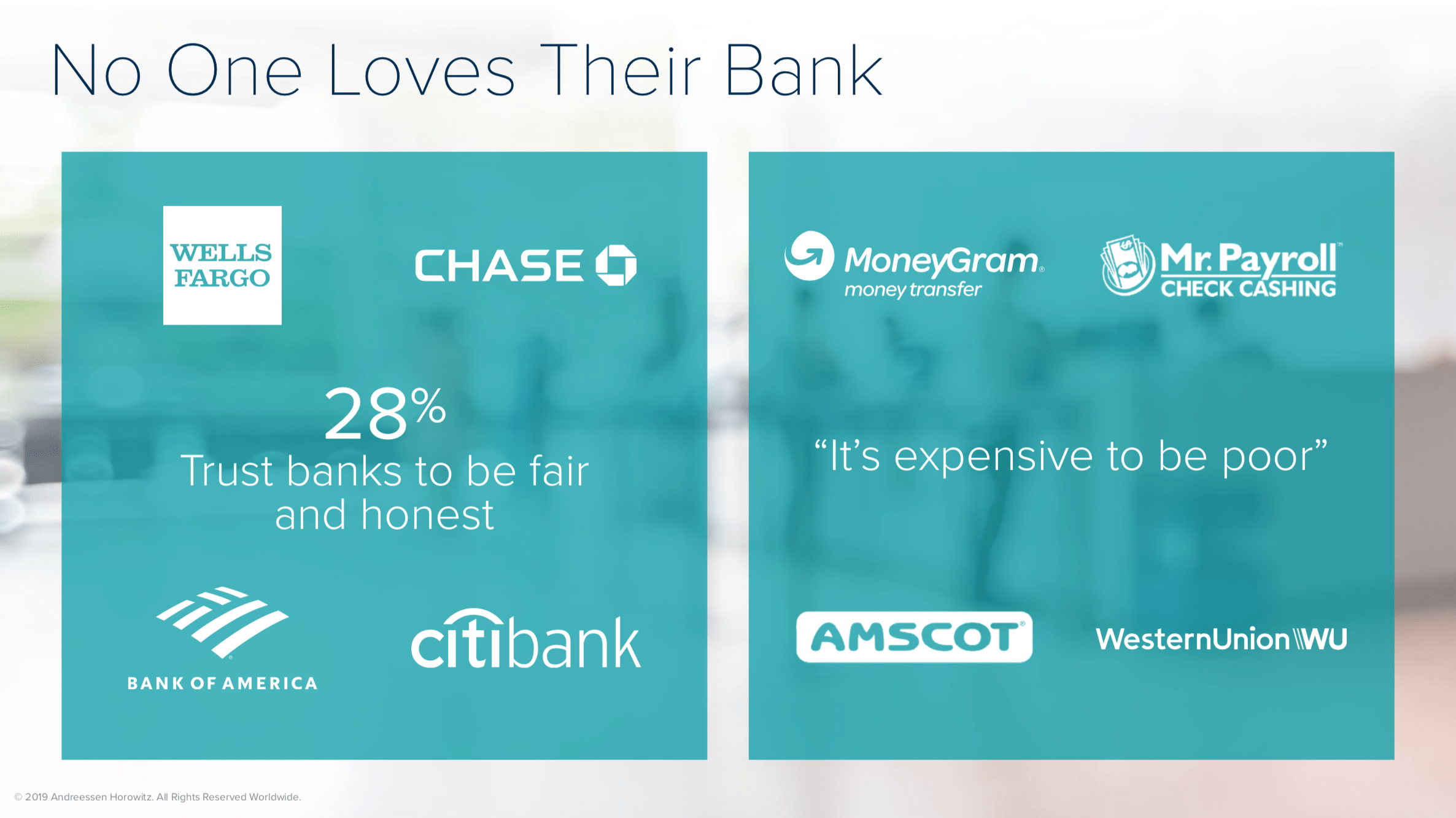

Tout d'abord, examinons brièvement la situation du secteur bancaire aujourd'hui. Une enquête du Forum économique mondial a révélé que 28 pour cent des générations du millénaire et de la génération Z font confiance à leurs banques pour être justes et honnêtes. C'est loin de fournir des produits délicieux.

Pendant ce temps, plus de 50 pour cent des Américains qui vivent de chèque de paie à chèque de paie connaissent souvent un système de services financiers entièrement différent. Bien qu'ils aient probablement plus besoin de services financiers, ils ont moins d'options et ces offres sont beaucoup plus chères. Collectivement, la majorité d'entre nous n'aime vraiment pas nos banques.

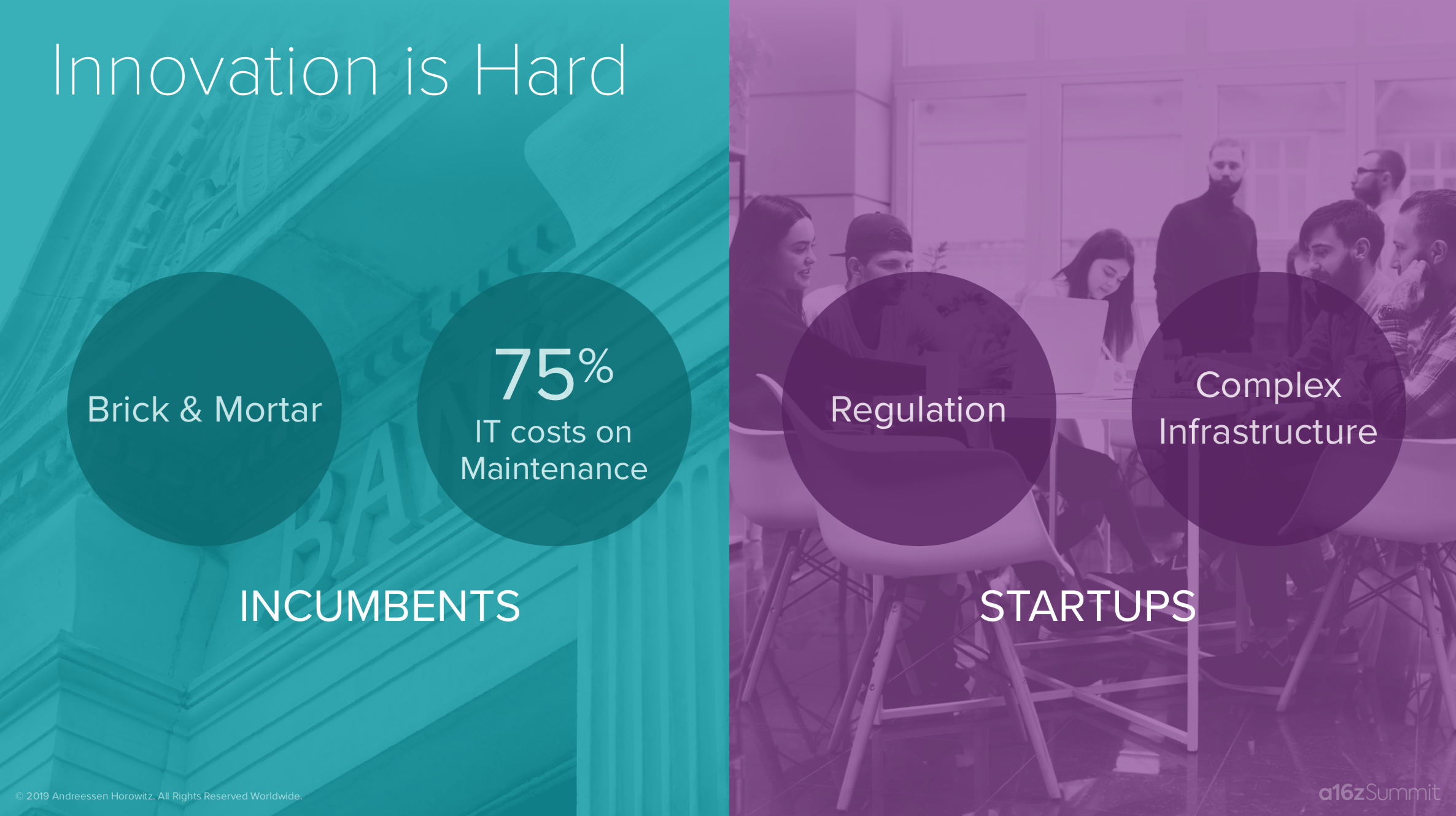

Pourquoi le statu quo persiste-t-il depuis si longtemps, malgré des niveaux extrêmes d'insatisfaction des clients? Bien que l'innovation dans n'importe quelle industrie soit difficile, l'innovation dans les services financiers est particulièrement difficile. Bon nombre de ces institutions existantes existent depuis plus de 100 ans et ont une grande surface de vente au détail de briques et de mortier. Par conséquent, il est difficile de réduire les coûts et de déployer rapidement de nouveaux produits – pensez aux nombreux baux à long terme et aux milliers d'employés qui doivent être formés à travers le pays.

Alors que bon nombre de ces institutions peuvent avoir des budgets informatiques de plus d'un milliard de dollars, dans certaines des plus grandes banques, 75% de ces dollars sont dépensés uniquement pour la maintenance des produits existants. Il s'agit d'une industrie hautement réglementée, avec plusieurs régulateurs à travers l'État et le fédéral. Il a une infrastructure très complexe. Donc, bien que ce soit une grande opportunité pour les startups, il y a aussi d'énormes défis.

Compte tenu de tous ces défis, pourquoi suis-je si optimiste pour l'avenir? Il y a un parallèle ici: il était très difficile de démarrer une entreprise de logiciels. Il y a 10 à 15 ans, votre première étape serait de vous rendre dans une boutique informatique. Vous achèteriez des serveurs physiques, les chargeriez peut-être à l'arrière d'un camion emprunté, puis les ramèneriez à votre bureau et les rangeriez dans une salle de serveurs. Vous achèteriez des licences logicielles, rédigeriez du code pour une base de données et des centaines de milliers de dollars, sinon des millions, plus tard, vous pourriez enfin commencer à créer le produit que vous vouliez mettre sur le marché.

Si cela semble totalement anachronique, c'est parce que c'est le cas. Aujourd'hui, n'importe qui peut créer une entreprise de logiciels avec une carte de crédit et un ordinateur portable. Pourquoi? Amazon Web Services a apporté toute cette infrastructure en tant que service. AWS a considérablement réduit les coûts et la complexité et a déclenché des milliers d'expériences.

Pensez à une entreprise comme Airbnb. Imaginez si les fondateurs avaient dû s'adresser à des investisseurs et les convaincre de donner à l'entreprise des millions de dollars juste pour construire l'infrastructure pour prouver que oui, il y a un marché énorme où nous voulons tous rester chez des étrangers. Cela aurait pu être différent.

L'ère «Amazon Web Services» pour les services financiers

Ce même changement monumental – l'infrastructure «en tant que service» – touche les services financiers. Et ce n'est pas une seule entreprise, c'est plusieurs entreprises, car l'infrastructure des services financiers est si complexe. Cette transformation réduira le coût et la complexité pour devenir une entreprise de services financiers et, surtout, elle déclenchera des milliers d'expériences qui ouvriront la voie à l'avenir de la banque.

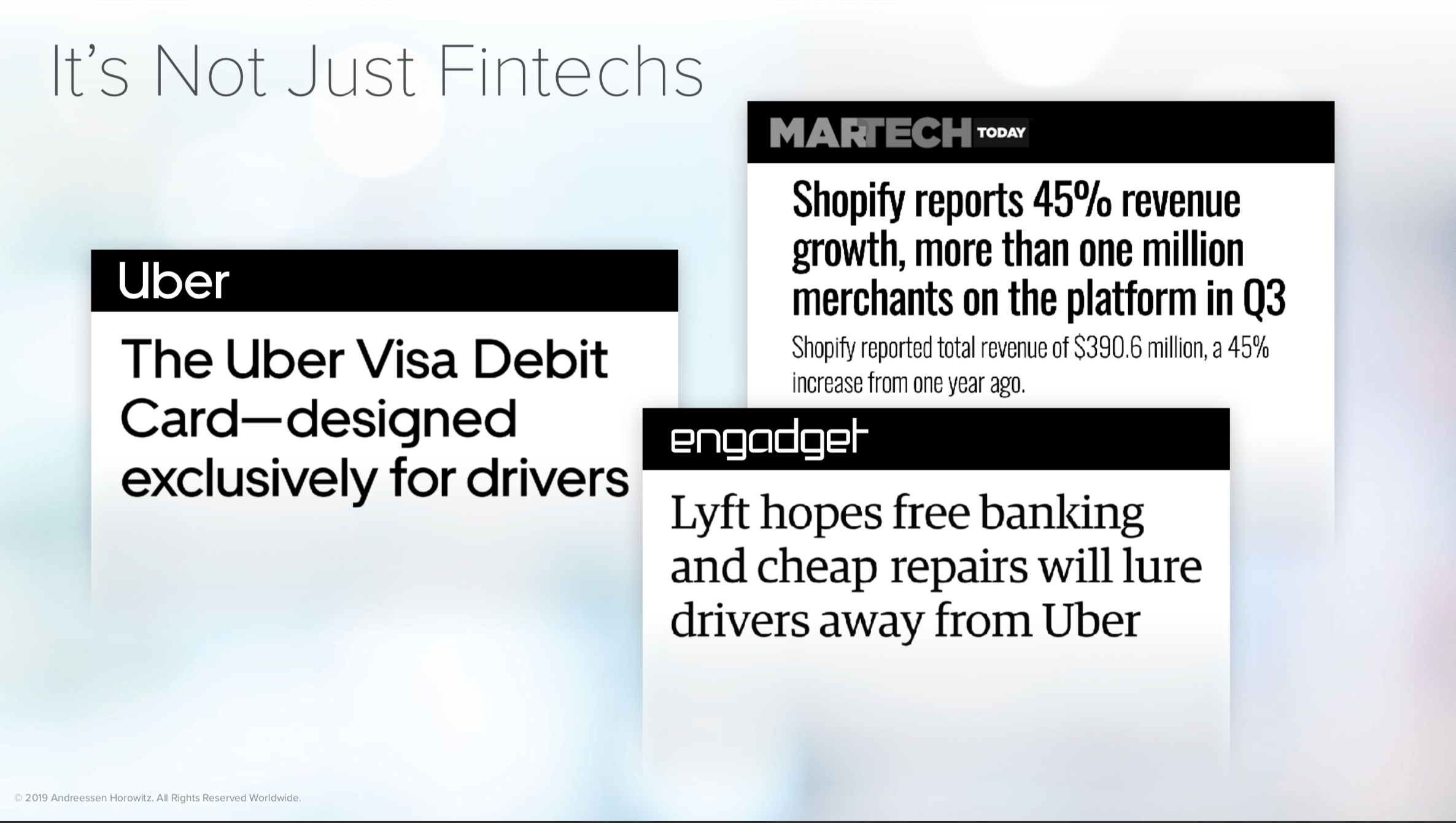

Nous nous attendons à ce que cette innovation vienne des startups et des institutions de services financiers existantes. Mais une grande partie proviendra d'entreprises existantes qui ajoutent des services financiers pour la toute première fois. Cela se produit déjà: Apple vient de lancer une carte de crédit.

Maintenant, cela a peut-être été une décision très attendue dans les cercles fintech, mais il n'y a pas si longtemps, Apple n'était que votre entreprise informatique. Maintenant, nous espérons que vous aimerez sa carte de crédit autant que votre iPhone. Il pourrait être facile de licencier Apple car c'est une entreprise à la fois riche en liquidités et connue pour lancer de nouveaux produits. Mais cette tendance se produit plus largement.

Prenez Uber et Lyft. Ce sont des entreprises de covoiturage, non? Si vous êtes chauffeur, il peut également s'agir de votre banque. Pour Uber et Lyft, l'ajout de services financiers présente deux avantages. Les entreprises dépensent toutes deux des centaines de dollars pour acquérir des conducteurs. Ensuite, ils doivent compenser ce coût par une marge sur les trajets. Il est beaucoup plus rapide de compenser ce coût s’ils disposent également d’une marge sur les services bancaires. De plus, si je suis chauffeur, je suis plus susceptible de rester dans une entreprise qui fournit également mes services financiers. En fin de compte, en cas de succès, Uber et Lyft pourraient avoir besoin d'acquérir moins de pilotes, en raison d'une meilleure rétention.

Ce n'est pas seulement un phénomène de consommation. Cela se passe également en B2B. Prenez Shopify, par exemple, qui fournit des services de site Web à tout commerçant moyennant des frais d'abonnement mensuels. Ou Mindbody, une entreprise qui aide les studios de fitness comme les studios de yoga à gérer leurs entreprises, également moyennant des frais mensuels. Il s'avère que ces deux sociétés réalisent près de 50% de leurs revenus grâce aux services financiers.

Alors, pourquoi cette explosion de fintech se produit-elle maintenant? L'infrastructure «as a service» arrive dans le secteur bancaire. Pour comprendre pourquoi c'est si important, nous devons examiner la complexité de la pile bancaire aujourd'hui.

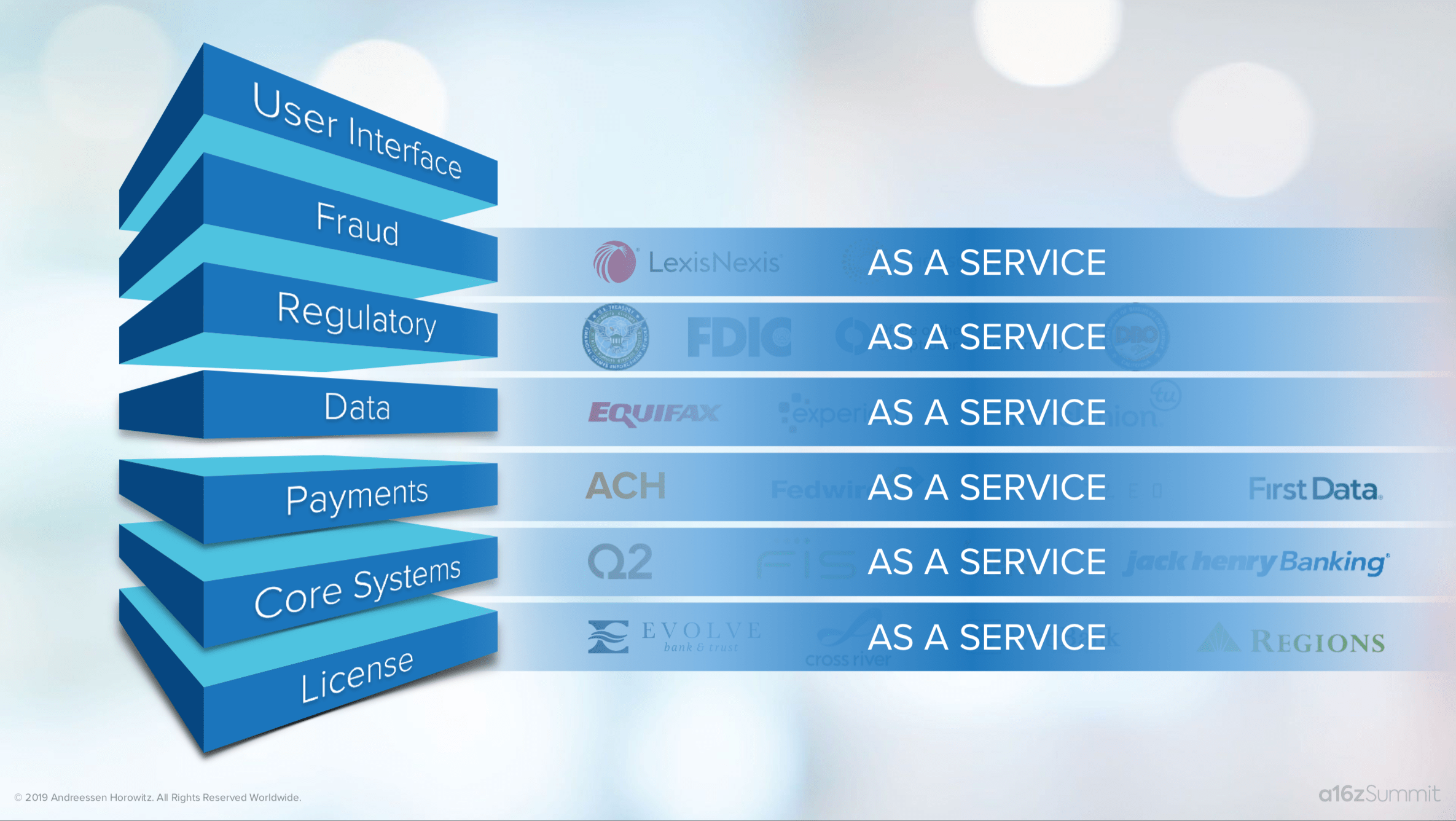

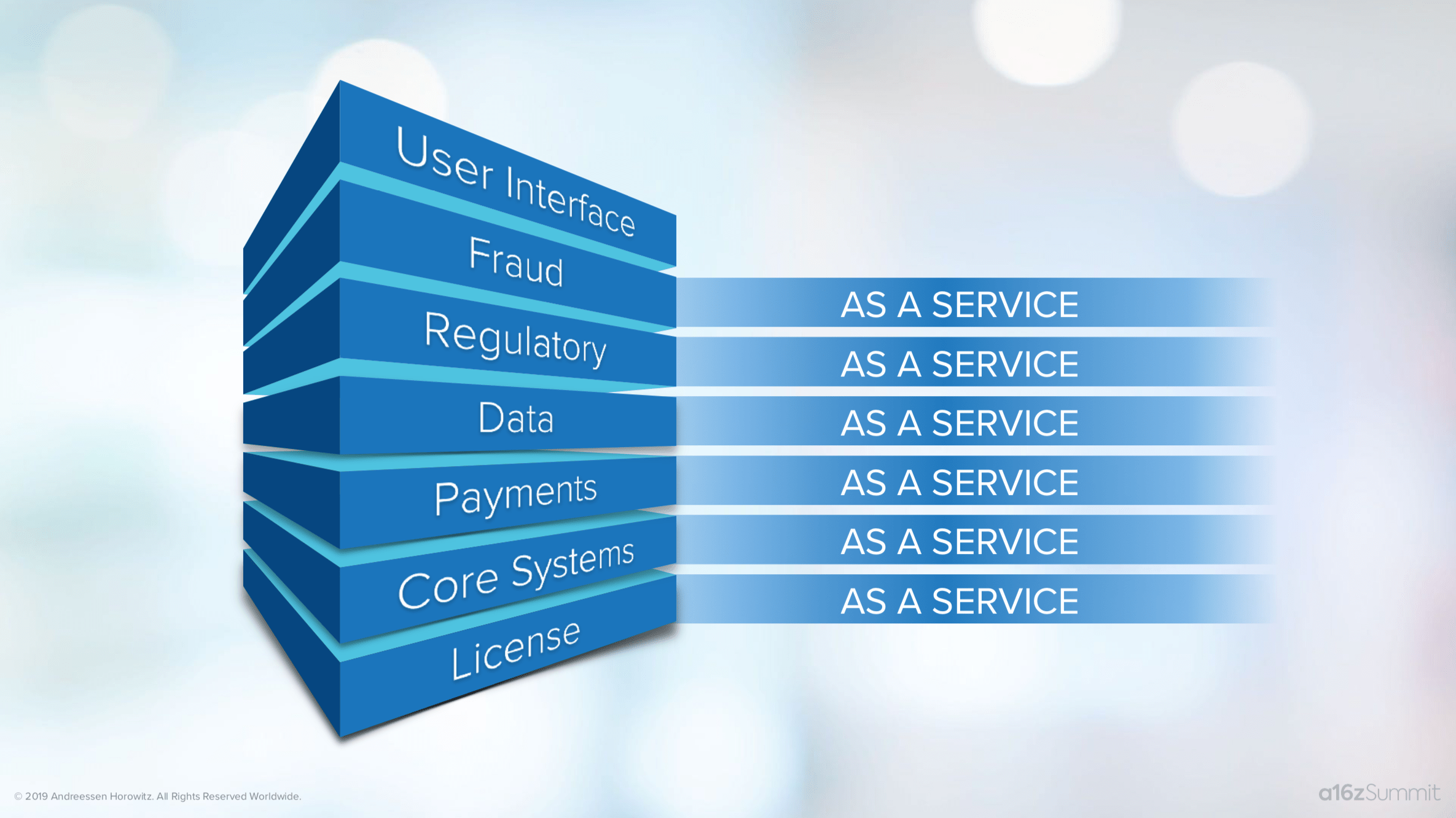

Vous êtes-vous déjà demandé ce qu'il fallait pour créer une banque? Voici une version simplifiée de ce à quoi il ressemble du côté des consommateurs. Dans cette industrie hautement réglementée, vous devez d'abord demander une licence, ce qui peut prendre des années. Au lieu de cela, la plupart des nouvelles entreprises trouvent une banque sponsor (empruntant effectivement une licence). Mais ce n'est que votre premier partenariat requis.

Ensuite, vous avez besoin d'un système central (analogue à une grande base de données) qui enregistre où se trouve l'argent de vos clients et comment il se déplace. Vous devez vous intégrer à une série de systèmes de paiement afin que les clients puissent retirer de l'argent de leurs comptes. Pour faire des prêts, vous devez connaître les informations de vos clients via les bureaux de crédit. Il y a plusieurs agences de réglementation auxquelles vous devez vous conformer, conduisant probablement à plus de partenariats pour KYC (connaissez votre client) et AML (anti blanchiment d'argent). Et comme nous avons affaire à de l'argent, vous devez vous prémunir contre la fraude, qui nécessite davantage de logiciels. Alors maintenant, nous envisageons plus d'une douzaine de partenariats. Même après les deux ans qu'il faut généralement pour conclure ces accords, vous n'avez toujours pas construit le nouveau produit que vous vouliez mettre sur le marché!

Mais que se passerait-il si, à l'instar de ce qu'Amazon faisait pour calculer et stocker, les entreprises se concentraient sur chaque couche de cette pile complexe et fournissaient cette étape comme service? C’est exactement ce qui se passe.

Banking infrastructure en tant que service

Jetons un œil à quelques exemples. Pour commencer, disons que je veux créer une simple application de budgétisation ou de planification financière. Je n'essaye pas de reconstruire la pile, j'essaye juste d'obtenir des données en dehors de la pile. Cela semble facile, non? Pas vraiment, quand on y plonge.

Tout d’abord, j’aurais besoin de tout savoir sur les finances de mes clients. Commencez par les banques. Il y en a des milliers aux États-Unis. Pour rendre les choses plus complexes, bon nombre de ces banques ont différents systèmes de base et, par conséquent, différents formats de données. Il y a au moins des dizaines d'intégrations que je devrais construire et maintenir pour avoir une couverture encore médiocre. J'aurais également besoin de connaître les comptes de courtage de mes clients, et peut-être la paie. S'ils ont des prêts étudiants, c'est un ensemble entièrement différent d'intégrations. Vous pouvez facilement voir comment je peux passer tout mon temps à construire une infrastructure – et je n'ai même pas créé la grande application de planification financière que je voulais mettre sur le marché.

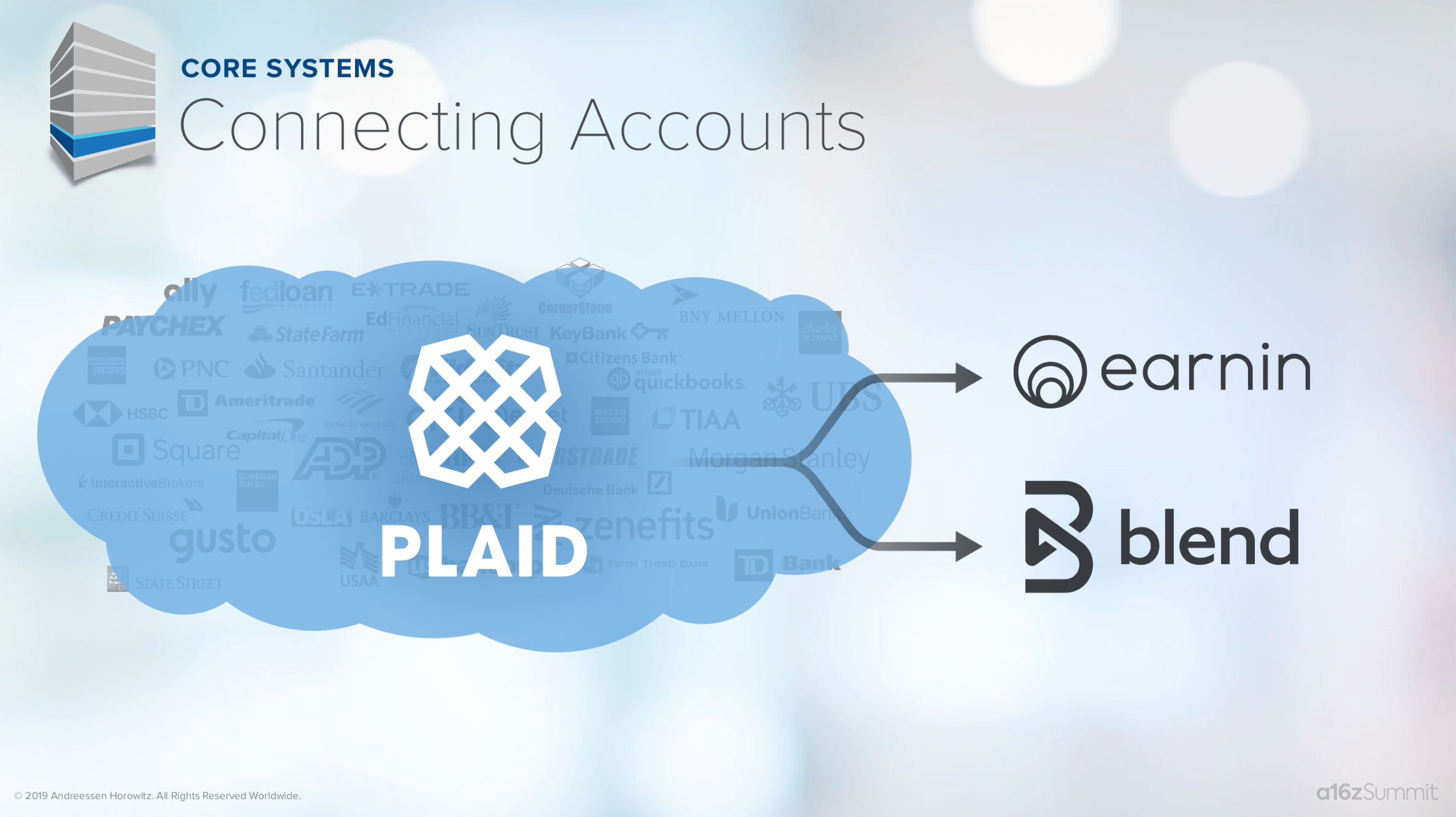

Maintenant, cependant, il existe une entreprise comme Plaid qui construit et gère toutes ces intégrations «en tant que service». Il est important de noter que Plaid traduit également les données dans un format utilisable.

Cette couche d'infrastructure de pré-construction a permis d'accélérer des entreprises comme Earnin, qui permet aux utilisateurs d'accéder rapidement à leur chèque de paie pour de l'argent qu'ils ont déjà gagné, ou Blend, qui est une application hypothécaire rationalisée. Au lieu de télécopier en mois des relevés bancaires et des relevés de courtage, vous pouvez simplement lier vos comptes bancaires. De nouvelles connexions sont en cours de construction, comme celles des services de prêt aux étudiants. Dans un avenir proche, nous verrons probablement des améliorations indispensables à l'expérience de prêt des étudiants.

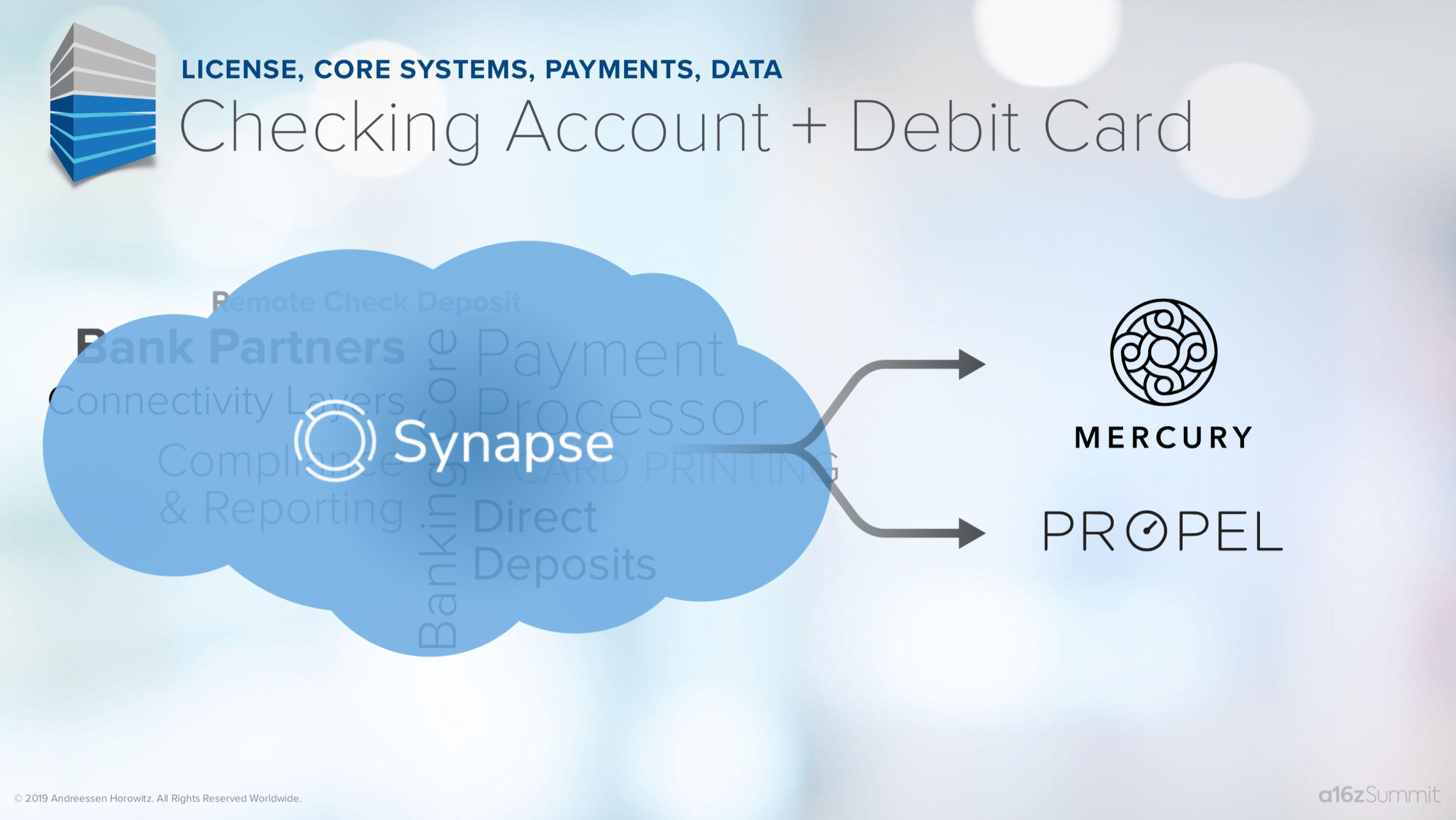

Voici un autre exemple: disons que vous avez une excellente idée pour un nouveau service bancaire à la consommation qui comprend un compte courant et une carte de débit. Vous auriez besoin de plus de partenariats que je l'ai mentionné ci-dessus, par exemple, un réseau de guichets automatiques pour les retraits d'espèces et, peut-être, le dépôt de chèques à distance. Et comme beaucoup de ces systèmes ont été construits dans les années 1960, vous devez écrire beaucoup de code pour assembler ces partenariats.

Mais maintenant, nous avons une entreprise comme Synapse qui fournit tout cela «en tant que service». En plus de réduire considérablement le temps de lancement, cela fait deux choses: Premièrement, cela permet à l'entrepreneur de se concentrer sur la mise sur le marché d'un nouveau produit. Ainsi, par exemple, Mercury est une petite entreprise ou une banque en démarrage. Il se concentre sur la facilité d'utilisation et offre une grande visibilité sur les flux de trésorerie, ce qui est la principale raison pour laquelle de nombreuses entreprises font faillite. Deuxièmement, Synapse permet aux entreprises de prioriser une compréhension de la clientèle et une stratégie de distribution, plutôt qu'une infrastructure bancaire et une expertise en matière de paiement.

Propel est une entreprise qui dessert quelques-unes des 40 millions de familles bénéficiant de prestations électroniques (par exemple, les coupons alimentaires). L'un des fondateurs de l'entreprise a grandi sur les coupons alimentaires et avait une connaissance approfondie de ce marché. Propel a commencé par proposer des services de budgétisation et se concentre désormais sur les services financiers.

Lutter contre la fraude et le blanchiment d'argent avec les fintech

De nombreuses industries sont réglementées. En règle générale, si vous ne vous conformez pas, vous serez condamné à une amende. Mais si vous ne respectez pas la réglementation du secteur des services financiers, vous irez en prison. (Quiconque a vu Ozark sur Netflix sait combien de temps les criminels font pour déplacer de l'argent illégal, par exemple, du trafic de drogue vers le système juridique.)

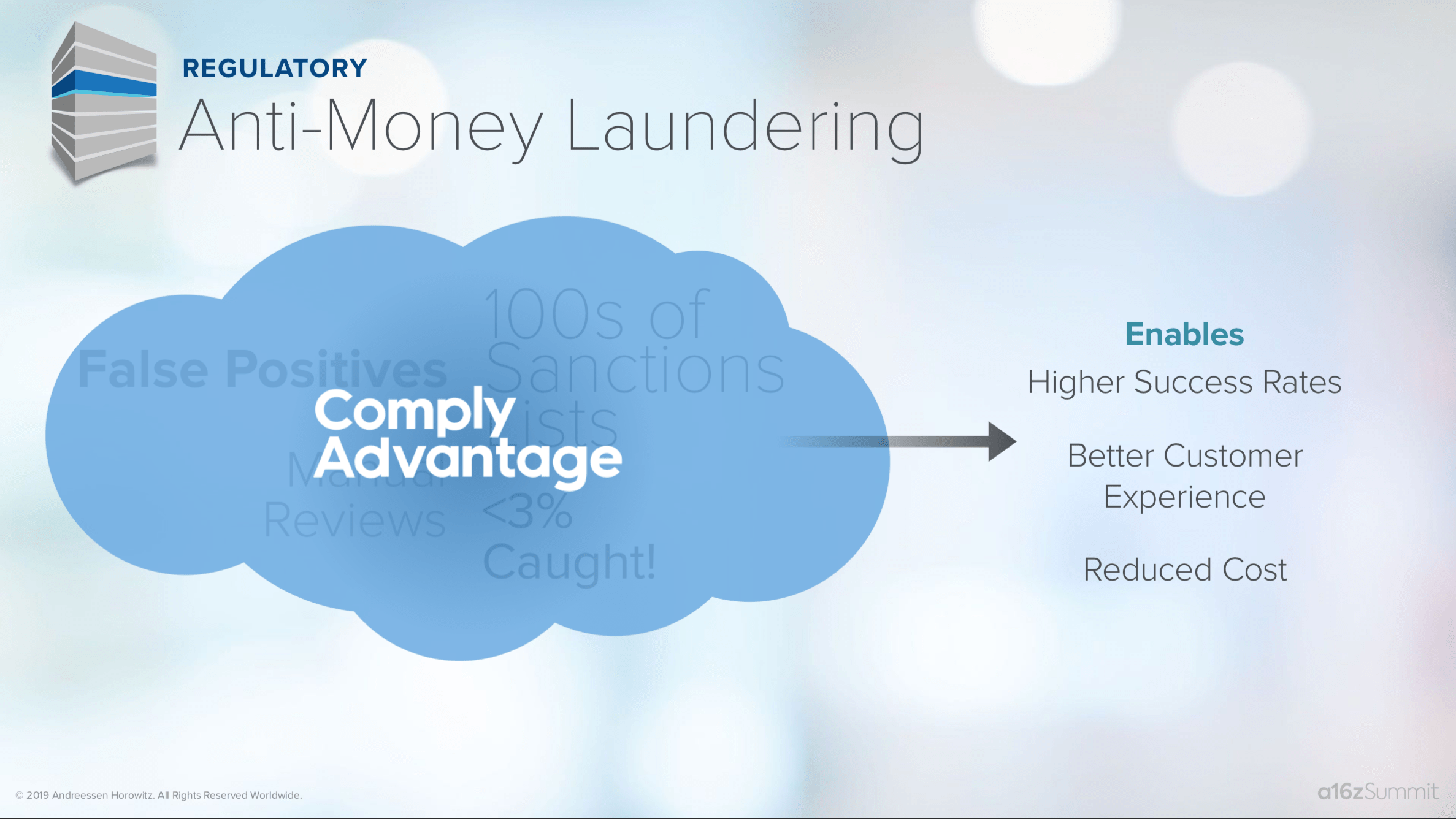

Les banques sont tenues de se conformer à un ensemble de lois visant à empêcher le blanchiment d'argent. Ils surveillent des centaines de sanctions et de listes de terroristes dans le monde —— ainsi que toutes nos transactions. Comme vous pouvez l'imaginer, cela entraîne de nombreux faux positifs (les clients légitimes sont bloqués), ainsi qu'une tonne de révisions manuelles. C’est un processus fastidieux: dans l’une des grandes banques, 30 000 des 210 000 employés travaillent uniquement en conformité. La grande majorité de ces travailleurs évalue les activités suspectes et dépose des rapports d'activités suspectes en raison des réglementations anti-blanchiment.

Plus surprenant, alors, est le fait que moins de 3% de cet argent blanchi est effectivement capturé. Cela représente une grande opportunité pour la technologie de fournir cette fonction en tant que service. Comply Advantage, par exemple, effectue toutes ces intégrations de liste de surveillance des sanctions / terroristes pour les entreprises, réduisant ainsi des centaines d'intégrations à une seule. Il offre un contrôle des risques plus granulaire, de sorte que les banques peuvent passer moins de temps à surveiller les transactions et plus de temps à se concentrer sur la détection du blanchiment d'argent. Cela donne une meilleure expérience client, des coûts réduits et, avec le temps, un taux de réussite plus élevé. L'un des grands défis de ce marché est qu'une fois qu'une banque réussit à capturer des blanchisseurs d'argent, les auteurs se rendent souvent à un point plus faible du système.

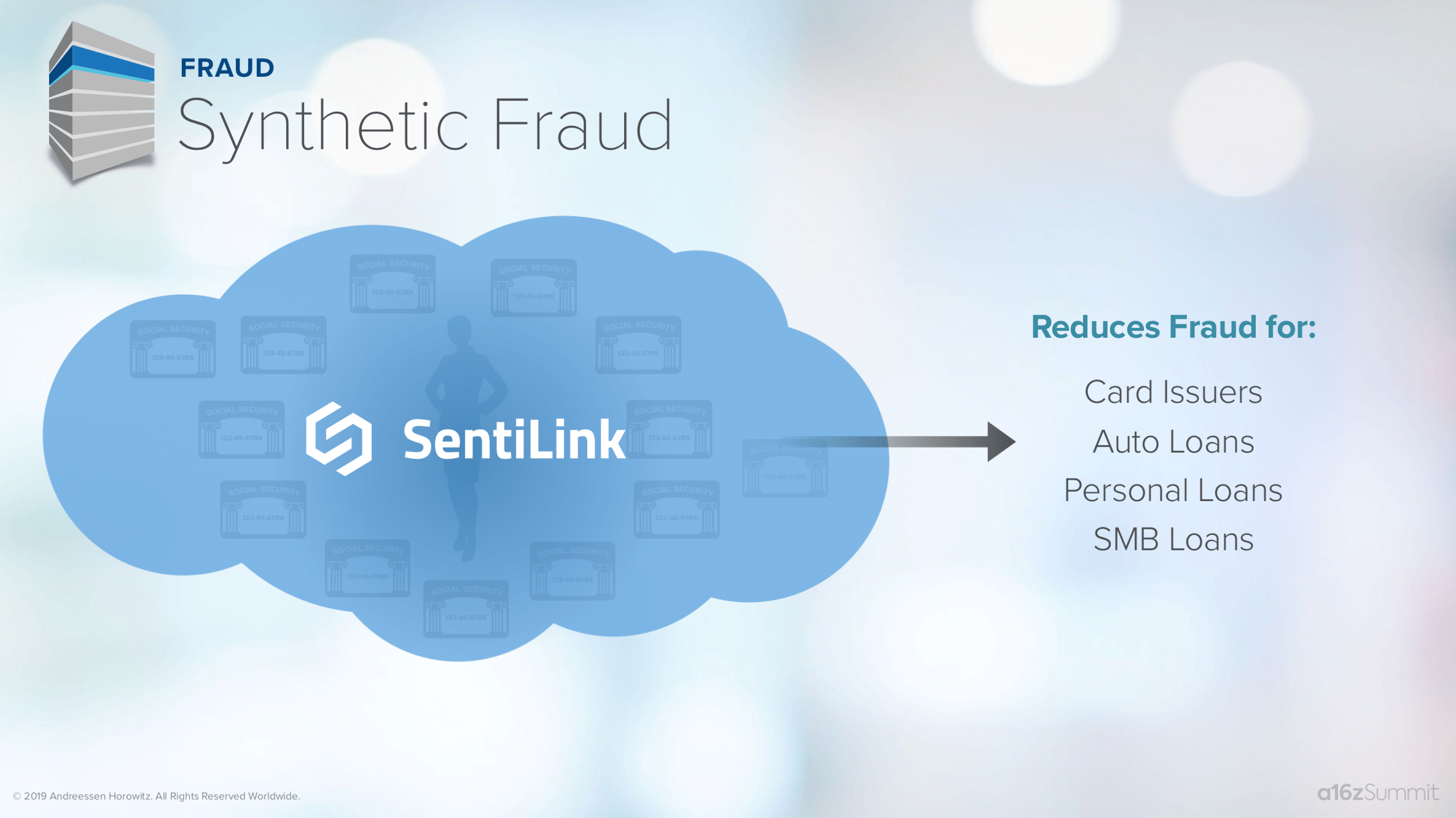

C'est également le cas des fraudeurs. Beaucoup d'entre nous considèrent la fraude comme une identité volée, mais il existe en réalité un type de fraude beaucoup plus pernicieux: les identités entièrement fabriquées ou synthétiques.

Voici ce que les scientifiques des données d'une société de prêt ont découvert. Un jour, en parcourant la base de données, ils ont remarqué un nom assez obscur lié à 13 numéros de sécurité sociale différents. Ils ont donc vérifié laquelle des paires nom / SSN avait un profil de crédit. Il s'avère que tous les 13 avaient des profils de crédit! C'est plus facile à faire que vous ne le pensez.

Vous pouvez choisir presque n'importe quel numéro à neuf chiffres qui ne commence pas par neuf au hasard et il pourrait s'agir d'un numéro de sécurité sociale légitime. Dites que vous allez ensuite demander un prêt. La première fois, le prêteur cinglera le bureau de crédit qui lui répondra «Non, nous n'avons jamais vu cette personne». Mais la prochaine fois que vous demanderez un prêt, le prêteur cinglera le bureau de crédit et le bureau de crédit reconnaîtra que oui, il y a eu une enquête. Il y a de fortes chances que vous puissiez trouver un prêteur qui, pour un coût suffisamment élevé et un taux de change suffisamment bas, vous accordera un prêt. Ces personnes synthétiques et maquillées remboursent le prêt, échelonnent et empruntent de plus en plus d'argent jusqu'à ce qu'elles éclatent.

Il s'agit d'un type de fraude très difficile à détecter. Mais maintenant, nous avons une entreprise comme Sentilink, qui le fait en tant que service. Il s'avère que les fausses personnes contractent des prêts à des taux très différents de ceux des vraies personnes. Et si vous vous concentrez dessus, vous pouvez arrêter ce type de fraude beaucoup plus efficacement. Sentilink a été en mesure de réduire considérablement la fraude dans toutes les catégories, de l'automobile aux particuliers aux petites entreprises. Ce ne sont là que quelques exemples de la façon dont les nouvelles sociétés d'infrastructure refont complètement la pile financière et nous la fournissent à nous tous en tant que service.

C'est une opportunité énorme aux États-Unis, mais c'est une opportunité encore plus grande dans le monde entier. La réglementation et les systèmes de paiement diffèrent dans le monde. Dans certains cas, la pile des services financiers est entièrement différente. Par exemple, un pays comme le Mexique, où 80% des paiements sont en espèces, a besoin d'une couche qui intègre les paiements en espèces dans le système en ligne.

Ce qui est si unique à propos de cette perturbation, c'est que, avec la plupart des grands changements de l'industrie, il y a souvent un gagnant et de nombreux perdants. Mais dans ce cas, tout le monde a la possibilité de participer et de s'améliorer de manière significative. Pour les startups, nous avons vu quelques exemples de nouvelles sociétés d'infrastructure en construction, et il y a beaucoup plus d'opportunités. Mais il y a encore plus d'opportunités dans les milliers d'expériences qui vont se déchaîner sur cette infrastructure.

Près de 2 000 sociétés de technologies financières ont été lancées l'an dernier seulement. Les institutions financières existantes pourraient enfin être en mesure de remplacer certains de leurs anciens systèmes et de dépenser moins pour la maintenance. De plus, ils pourraient être en mesure de lancer de nouveaux produits plus rapidement en s'associant avec certaines de ces startups.

Chaque entreprise, comme nous l'avons vu avec Uber, Lyft, Shopify, Mindbody, devrait réfléchir à la manière de tirer parti des services financiers pour mieux servir leurs clients, mieux fidéliser leurs clients et générer plus de marge.

Enfin, la partie vraiment excitante nous vient en tant que consommateurs. Avec l'essor de nouvelles sociétés de services financiers et le lancement de services financiers par certaines de nos marques préférées, nos services existants s'améliorent. Je pense que dans un avenir pas trop lointain, tout le monde, quelle que soit sa démographie socio-économique, où qu'il habite dans le monde, aura accès à des services financiers abordables, et nous pourrions même les aimer.

***

Les opinions exprimées ici sont celles de chaque personne AH Capital Management, L.L.C. («A16z») personnel cité et ne sont pas le point de vue de a16z ou de ses filiales. Certaines informations contenues ici ont été obtenues auprès de sources tierces, y compris auprès de sociétés de portefeuille de fonds gérés par a16z. Bien que provenant de sources jugées fiables, a16z n'a pas vérifié ces informations de manière indépendante et ne fait aucune déclaration sur l'exactitude durable des informations ou leur pertinence pour une situation donnée.

Ce contenu est fourni à titre informatif uniquement et ne doit pas être considéré comme un conseil juridique, commercial, d'investissement ou fiscal. Vous devriez consulter vos propres conseillers sur ces questions. Les références à des titres ou des actifs numériques sont fournies à titre indicatif uniquement et ne constituent pas une recommandation d'investissement ni une offre de prestation de services de conseil en investissement. En outre, ce contenu n'est pas destiné ni destiné à être utilisé par des investisseurs ou des investisseurs potentiels, et ne peut en aucun cas être invoqué lors de la décision d'investir dans un fonds géré par a16z. (Une offre d'investissement dans un fonds a16z ne sera faite que par le mémorandum de placement privé, la convention de souscription et tout autre document pertinent de ce fonds et doit être lu dans son intégralité.) Tous les investissements ou sociétés de portefeuille mentionnés, mentionnés, ou décrits ne sont pas représentatifs de tous les investissements dans des véhicules gérés par a16z, et rien ne garantit que les investissements seront rentables ou que d'autres investissements réalisés à l'avenir auront des caractéristiques ou des résultats similaires. Une liste des investissements réalisés par des fonds gérés par Andreessen Horowitz (à l'exclusion des investissements pour lesquels l'émetteur n'a pas autorisé A16z à divulguer publiquement ainsi que des investissements inopinés dans des actifs numériques cotés en bourse) est disponible à l'adresse https://a16z.com/investments/.

Les tableaux et graphiques fournis dans le présent document sont fournis à titre informatif uniquement et ne doivent pas être pris en compte lors de toute décision d'investissement. Les performances passées ne représentent pas les résultats futurs. Le contenu ne parle qu'à la date indiquée. Toutes les projections, estimations, prévisions, cibles, perspectives et / ou opinions exprimées dans ces documents peuvent être modifiées sans préavis et peuvent différer ou être contraires aux opinions exprimées par d'autres. S'il te plait regarde https://a16z.com/disclosures pour plus d'informations importantes.

. (tagsToTranslate) fintech (t) banque (t) infrastructure (t) plaid

Traduction de l’article de lmurrow : Article Original

L’article Chaque entreprise sera une entreprise Fintech est apparu en premier sur BlockBlog.

https://blockblog.fr/chaque-entreprise-sera-une-entreprise-fintech/

Commentaires

Enregistrer un commentaire